Einleitung

In einer digitalisierten Welt ist das Wissen der Menschen zunehmend ein Erfolgsfaktor in Unternehmen. Durch Wissen werden in Unternehmen neue Unternehmenswerte bzw. Wettbewerbsvorteile generiert (z.B. Bau des ersten IPhone). In Zeiten von Big Data und Unternehmen 4.0 mögen diese zwei Thesen etwas rückständig klingen. Insbesondere vor dem Hintergrund, dass Computer mittlerweile in der Lage sind auf Basis von historischen Daten neue Werke von Bach oder Rembrandt zu erschaffen. Trotz der damit verbundenen großen technischen Leistung sollte beachtet werden, dass der entsprechende Computer bei der Erstellung des neuen Bach Chorals auf über 300 historische Choräle zurückgegriffen hat. Der Computer bediente sich also bereits bekannten Wissens, indem er die Daten aus den 300 Chorälen analysierte, extrapolierte und einen neuen Choral prognostizierte.

Im Gegensatz zum Computer ist der Mensch in der Lage aus Intuition bzw. Interesse zu handeln und dadurch Grenzen zu verschieben. Diese Fähigkeiten des Menschen gepaart mit der Fähigkeit bestehendes Wissen kreativ zu kombinieren (übertreten von Regeln), ermöglicht es ihm bahnbrechende Erfindungen zu machen. Der Computer hingegen agiert in von Menschen definierten Grenzen bzw. Modellen. Durch das bewusste verlassen von Regeln werden Grenzen verschoben und es entsteht neues Wissen. Durch neues Wissen können weitreichende Unternehmenswerte oder Wettbewerbsvorteile für Unternehmen erzielt werden (z.B. Erfindung des Mobiltelefons). Vor diesem Hintergrund ist es für das Controlling notwendig, sich mit dem Thema Wissen bzw. Wissensmanagement zu befassen und dessen Potentiale transparent im Unternehmen darzustellen.

Theorie als Einstieg in das Management von Wissen

Wissen wird von der Unternehmensleitung häufig lediglich als Attribut eines Mitarbeiters gesehen und nicht als Erfolgsfaktor. Damit die Geschäftsleitung Wissen als Erfolgsfaktor wahrnimmt, muss das Potential von Wissensmanagement transparent dargestellt werden. Für Controlling bietet die Wissenstreppe nach North eine Einstiegsmöglichkeit in die Diskussion mit der Unternehmensleitung. Diese zeigt, in einem vereinfachten Modell, wie ein Management von Wissen die Wettbewerbsfähigkeit positiv beeinflusst und wie Wissen entsteht.

Beim betrachten der Abbildung 1 wird deutlich, dass die kleinste Einheit auf der Wissenstreppe die Zeichen (Buchstaben, Ziffern) sind. Zeichen sind für sich zunächst wertlos, da sie keine Aussagekraft haben. Mit Hilfe von „Syntax“ können Zeichen in Daten (Zeichenfolgen) verwandelt werden z.B. „1454“. Mittels „Semantik“ entsteht eine konkrete Information, wie beispielsweise „Mein Ertrag pro Stück ist 1454 Euro“. Durch „Vernetzung“ verschiedener Informationen entsteht aus Informationen Wissen. Jedoch ist Wissen ohne „Praxisbezug“ uninteressant für ein Unternehmen, da es so keinen betriebswirtschaftlichen Nutzen hat. Erst den „Praxisbezug“ des Wissens entsteht ein betriebswirtschaftlicher Nutzen, den das Modell Können nennt. Können mündet mit dem „wollen“, d.h. mit dem Willen zur Anwendung des Könnens in ein bestimmtes Handeln. Das Modell lässt den Schluss zu, dass Wissen und Können die Grundlage für die Schaffung von Unternehmenswerten sind. Um eine Kompetenz (Kernkompetenz) zu entwickeln ist es notwendig richtig zu handeln. Entwickelt das Unternehmen in diesem Zusammenhang eine „Exklusivität“ (Einzigartigkeit) der Kompetenz, hat es einen Wettbewerbsvorteil gegenüber Mitbewerbern. Durch erreichen eines Wettbewerbsvorteils, schafft das Unternehmen potentiell neue bzw. erreicht den Ausbau bestehender Unternehmenswerte.

Um den Weg von Zeichen zu einem Wettbewerbsvorteil zu beschreiten, beschreibt Abbildung 1 grafisch zwei Prozesse. Der Top-Down auf der einen und den Bottom-Up-Prozess auf der anderen Seite. Diese werden durch zwei unterschiedliche Formen des Wissensmanagements abgewickelt.

Das strategische Wissensmanagement (Top-Down) ist nötig um daraus die operativen Ziele des Wissensmanagements abzuleiten (insbesondere für die Personalabteilung). Basis für das strategische Wissensmanagement ist die Unternehmensstrategie, welche die Wissensstrategie determiniert. In diesem Kontext ist es Aufgabe der Unternehmensleitung, Wissensziele und Zeiträume vorzugeben in welchen die Zielvorgaben erreicht werden sollen. Der Hauptfokus des strategischen Wissensmanagements kann verkürzt als die Weiterentwicklung von Kompetenz und Handeln beschrieben werden. Im Idealfall soll dadurch die Wettbewerbsfähigkeit des Unternehmens gesteigert werden (obere Stufen der Wissenstreppe).

Im Gegensatz dazu finden die Haupthandlungen im operativen Wissensmanagement (Bottom-Up) auf den unteren Stufen der Wissenstreppe statt. Hier ist es insbesondere die Aufgabe der Personalabteilung mit Unterstützung des Controlling die strategischen Ziele in operative Handlungen und Ziele zu überführen. Die Aufgaben reichen von der Verwaltung und Speicherung der zur Verfügung stehenden Daten bis hin zur Entwicklung neuer Wissenspotentiale und deren Transfer in das Unternehmen. Es geht also um die tatsächliche Generierung von Wissen.

Controlling im Umfeld des Wissensmanagement

Wie in der Einleitung des Beitrags bereits angedeutet, ist die Aufgabe des Controllers zunächst auf die Offenlegung der Potentiale von Wissen beschränkt. Insbesondere sollte Controlling die Unternehmensleitung darüber aufklären, dass Wissen ein unternehmerischer Erfolgsfaktor ist und somit eines aktiven Managements durch die Geschäftsleitung bedarf.

Controlling im strategischen Wissensmanagement

Ist es dem Controlling gelungen das Bewusstsein für die Notwendigkeit eines aktiven Wissensmanagements in der Unternehmensleitung zu schärfen (Informationsfunktion), benötigt die Geschäftsleitung das Controlling in seiner Unterstützungsfunktion.

Besonders offensichtlich wird die Unterstützungsfunktion des Controllings im Rahmen der Entwicklung einer effizienten Wissensstrategie durch die Geschäftsleitung. Während die Zielformulierung im Rahmen der Strategieüberlegungen relativ einfach sichergestellt werden kann, bestehen häufig Schwierigkeiten in der Unternehmensleitung die Messbarkeit der Ziele sicherzustellen und in der Folge auch bei der Definition von sinnvollen Kennzahlen für das Wissensmanagement. Üblicherweise empfiehlt das Controlling in der ex ante Betrachtung Kennzahlen wie „Anzahl der strategischen Partnerschaften“ oder „Anzahl anerkannter Experten im Unternehmen“ für das strategische Wissensmanagement. Die genannten Kennzahlen sind im Regelfall nur Indikatoren für den Wissensauf- bzw. ausbau in einem Unternehmen. Der tatsächliche Erfolg des strategischen Wissensmanagements kann beispielsweise anhand von steigenden Marktanteilen oder über Kundenbefragungen gemessen werden. Der Fokus der Controllingarbeit liegt im strategischen Wissensmanagement auf der Schaffung von Transparenz und Verbesserung der Entscheidungsgrundlage für die Unternehmensleitung.

Controlling im operativen Wissensmanagement

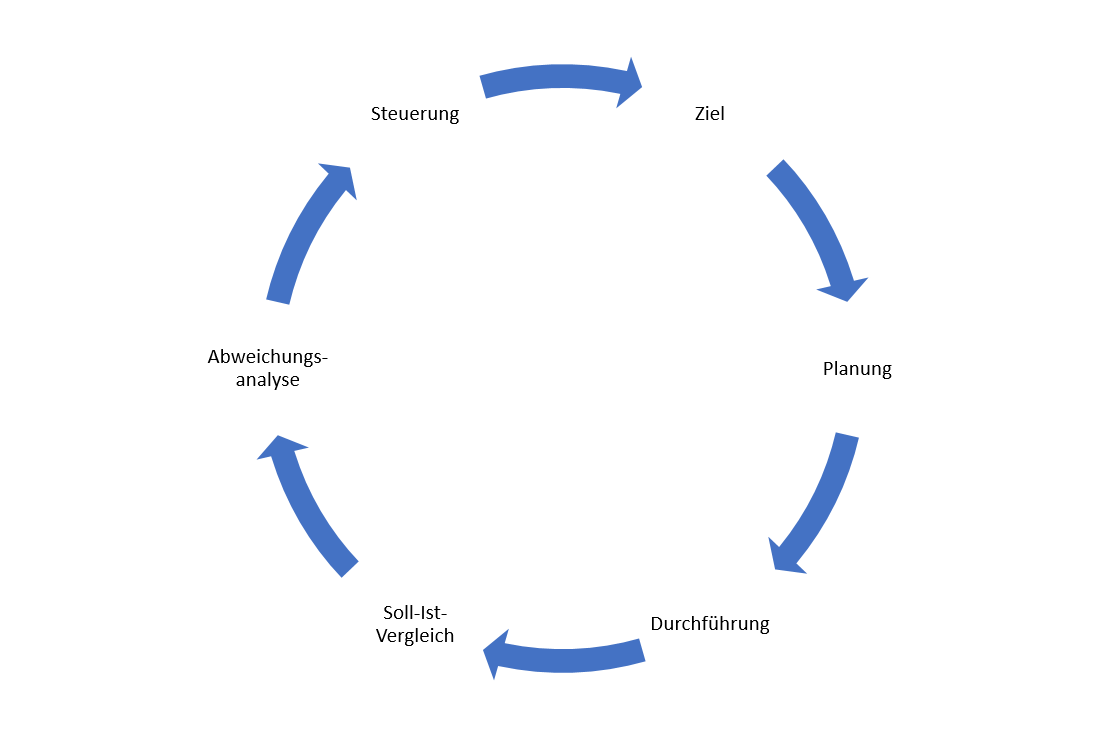

Die Basis für Controllingtätigkeiten innerhalb des operativen Wissensmanagements ist der Controlling-Regelkreis (Ziel, Planung, Durchführung, Soll-Ist-Vergleich, Abweichungsanalyse, Steuerung). In diesem Zusammenhang übt das Controlling, bis auf den Soll-Ist-Vergleich, ebenfalls eine Informations- und Unterstützungsfunktion aus. Bei den Aufgaben des Soll-Ist-Vergleichs überwacht das Controlling hauptsächlich den Erfolg getroffener Maßnahmen (Kontrollfunktion). Für alle weiteren Aspekte des Controlling-Regelkreises übernimmt das Controlling eine Informations- bzw. Unterstützungsfunktion.

Die Wahrnehmung der Informations- und Unterstützungsfunktion im operativen Wissensmanagement erfolgt mit einem anderen „Geschäftspartner“ im Unternehmen. Weiter oben im Beitrag wurde ausgeführt, dass die Hauptlast im operativen Wissensmanagement durch die Personalabteilung zu leisten ist. Die Kernaufgabe von Controlling ist es, Personal im Rahmen der Transfers von strategischen Zielen in operative zu unterstützen. Damit eine Personalabteilung die operativen Ziele effizient erreicht, benötigt die Personalabteilung weitere Unterstützung bei der Gestaltung einer effizienten Organisation des Wissensmanagements (Planung, Steuerung etc.) und beim Aufbau eines sinnvollen Reportings sowie bei der Interpretation von strategischen Kennzahlen.

Zum Abschluss des Kapitels ist es noch Wichtig zu erwähnen, dass das strategische und operative Wissensmanagement nicht im Zielkonflikt stehen dürfen, dies sicherzustellen ist eine zentrale Koordinationsaufgabe des Controllings. Sollte die Koordinationsfunktion in diesem Kontext nicht korrekt wahrgenommen werden, kann es im Extremfall zu einem ineffizienten Wissensmanagement und zu Wertverlusten für das Unternehmen führen. Somit wäre der positive Effekt von Wissensmanagement konterkariert.

Fazit

Wissen ist nicht nur ein Attribut eines Mitarbeiters, sondern ein kritischer Erfolgsfaktor. Somit ist die Beschäftigung mit dem Thema Wissen und dem Wissensmanagement für heutige Unternehmen unerlässlich. Controlling übernimmt in diesem Kontext weitreichende Aufgaben. Diese reichen von der Sensibilisierung der Unternehmensleitung bis hin zur Beratungsleistung der Personalabteilung beim Aufbau einer effizienten Organisation. Als sinnvoller Einstieg ist die Wissenstreppe nach North zu empfehlen. Die Wissenstreppe macht deutlich in welchen Schritten ein Wettbewerbsvorteil bzw. eine Steigerung des Unternehmenswertes erreicht werden kann. Hinsichtlich der Informations– und Unterstützungsfunktionen des Controllings ist zwischen strategischem und operativen Wissensmanagement zu unterscheiden, da die Informations- und Unterstützungsfunktionen unterschiedlich ausfallen. Dennoch sollten strategisches und operatives Wissensmanagement zentral durch das Controlling koordiniert werden um den maximalen Erfolg des Wissensmanagements im Unternehmen sicherzustellen.